정부 주도 대형 프로젝트 제2라운드 입찰 시작

일본 최초 대형 해상 풍력 발전 프로젝트(마루베니, 오바야시, 토호쿠 전력 등이 출자)로 아키타현 아키타항 및 노시로항의 항만 구역에 설치된 총 140㎿ 규모 33기의 풍차가 2023년 1월 31일 전면 운전을 개시했다. 정부 주도 대규모 풍력발전 1라운드 결과가 미쓰비시 상사의 압승으로 끝난 가운데, 작년부터 시작한 2라운드 입찰 결과는 2023년 하반기에 공개될 예정이다. 본 고에서는 섬나라의 특성상 해양 자원이 풍부한 일본이 해상 풍력 발전을 본격화하고 있어 일본의 주요 해상 풍력 정책과 프로젝트 진행 현황에 대해 살펴보고자 한다.

일본의 재생 에너지 정책 개요

2050년 탄소 중립(Carbon Neutral)을 목표로 세계 각국이 재생 에너지 도입 계획을 발표하고 있다. 이에 발맞춰 일본 정부도 2050 탄소 중립 달성을 선언(2020년 10월)하고 관련 정책 추진을 본격화 하고 있다. 제6차 에너지 기본 계획(2021년 10월)은 재생 에너지 비율을 2020년 19.8%에서 2030년 36-38%까지 확대하는 목표*를 제시했다.

日 재생에너지 믹스(2020년→2030년): 태양광(7.9%→14-16%)>수력(7,8%→11%)>풍력(0.9%→5%) |

재생에너지 발전 비중 확대를 실현하기 위해 현재 산업 환경 정비, 규제 개혁 등을 실시하고 있으며 정책 추진 방향은 크게 세 가지로 분류된다.

① 지역 간 분할 운영되는 일본의 전력계통, 관동-관서 간 주파수 차이 문제 해소 및 해저 직류 송전정비 등을 도모한 차세대 네트워크 구축

② 탈탄소 목표 달성을 위한 축전지∙암모니아 등 조정 수단 확보

③ 차세대형 태양전지, 해상풍력 프로젝트 도입을 통한 혁신 가속화

[자료: 일본 경제산업성]

해상 풍력 요소 기술 및 공급망

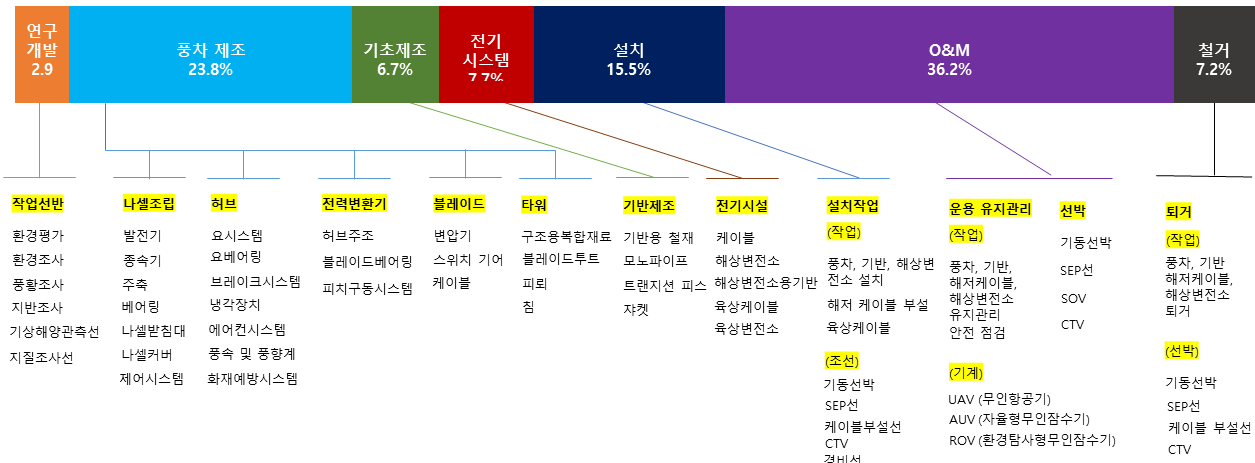

재생에너지 분야의 혁신 어젠다로 주목받고 있는 해상풍력발전은 기술 발전 및 공급망에 큰 파급효과가 기대되는 산업이다. 해상풍력 발전 설치를 위해서는 1대 풍차에 약 8000~1만 개의 다양한 부품이 필요하다. 이러한 부품은 단일업체가 아닌 다수의 협력업체를 통해 공급되며, 발전 단지 인근 장소에서 최종 조립작업이 실시되기 때문에 공급망 강화, 인프라 구축(항만 시설, 배후단지) 뿐만 아니라 지역 고용 창출에도 긍정적 영향이 예상된다.

일본 「해상풍력발전비전(2020년 12월)」에 따르면, 고정식 해상풍력의 공급망 구성 비율은 작동 및 유지, 풍차제조, 설치 순을 차지한다. 해상풍력발전 공급망 구성에 있어 2040년까지 국내 조달 비율을 60%까지 끌어 올리는 것을 목표로 삼고 있다.

공급망 구성 비율의 예: |

<해상풍력 공급망(예시, 유럽형 고정식)>

[자료: 일본 해상풍력 산업경쟁력 강화를 위한 민관협의체]

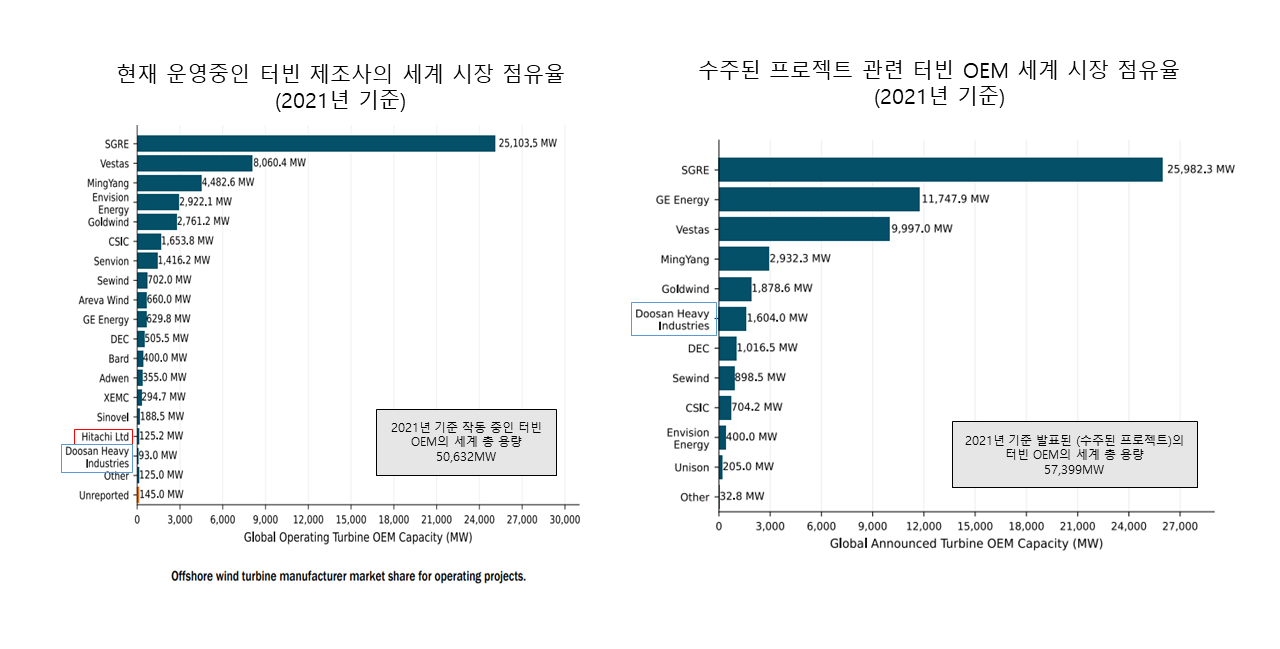

비용 관점에서 볼때, 해상풍력의 총 사업비에서 풍차가 차지하는 비율을 약 40%, 나머지 운반·조립 및 설치 등에 해당하는 건설공사 비용이 약 60%를 차지한다. 현재 터빈 시장의 경우 스페인의 지멘스 가메사(Siemens Gamesa Renewable Energy), 덴마크의 베스타스(Vestas), 중국의 민양(Ming Yang)이 세계 시장에서 높은 점유율을 보이고 있다. 일본의 경우, 일본 제강소 및 히타치가 과거 터빈 생산을 했으나 현재는 생산을 정지한 상태이다.

<터빈 제조사의 세계 시장점유율>

[자료: 미국 환경부(해상풍력 시장 리포트, 2022년)]

해상풍력 공급망 구성 내 경쟁의 가속화 대비 산업 경쟁력 강화를 위해 NEDO(신에너지산업기술종합개발기구)에서 「해상풍력 산업 경쟁력 강화를 위한 기술 개발 로드맵(2021년 4월)」을 공표했고 중점기술 개발 항목을 구체화했다.

* 기술 개발 항목: |

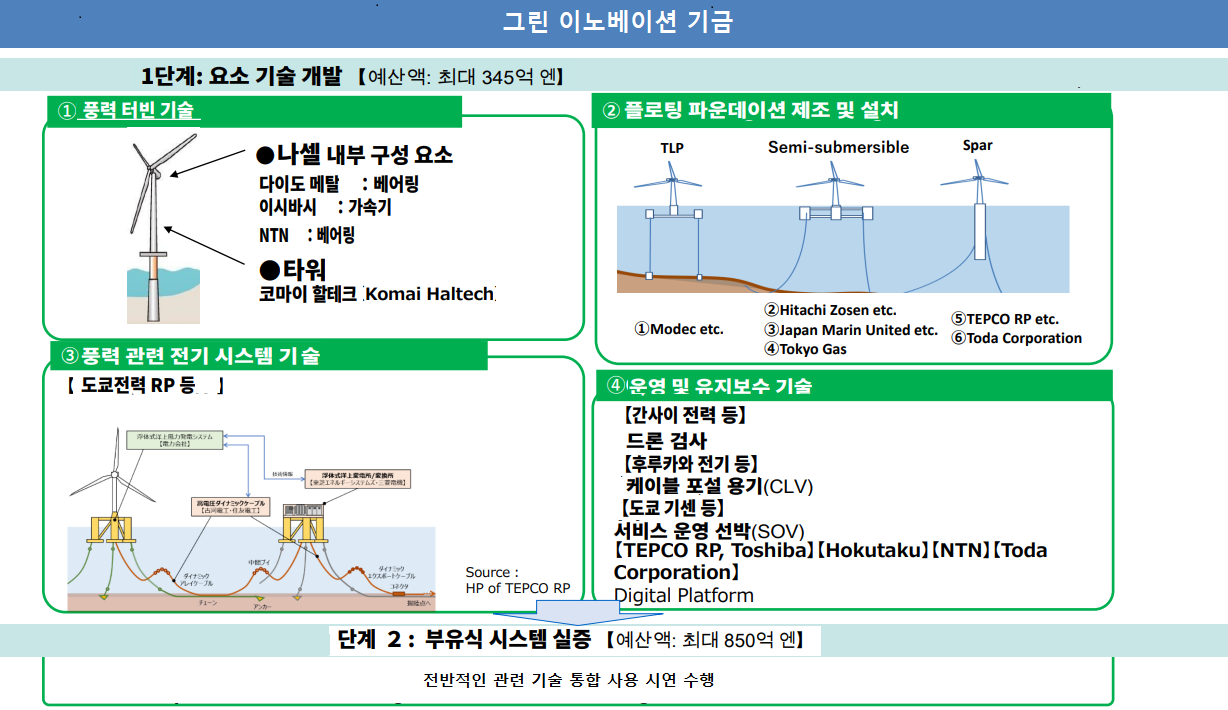

그린성장전략(탄소중립목표 달성을 위한 14개 중점사업육성) 달성을 위해 조성된 2조 엔 규모의 그린 이노베이션 기금은 해상풍력기술 개발에 일부 사용될 예정이며, 그중 해상 풍력 관련 요소기술 개발에는 최대 345억 엔이 책정됐다. 요소기술 개발에는 풍력터빈기술을 이루는 △ 나셀(베이링, 가속기), 타워, 부유식 기반 제조 및 설치, △ 해저 케이블과 변전소 설치 관련 전기 시스템 기술, △발전기 운영 및 유지 보수 기술에 대한 연구가 진행되고 있다. 이러한 기술이 통합돼 실증 실험에 투입되기 위한 예산으로는 최대 850억 엔이 배정됐다.

<그린 이노베이션 기금>

[자료: 일본 경제산업성]

해상풍력의 풍차는 해저에 고정시키는 고정식(着床式, bottom-fixed)과 부유식(浮体式, floating) 2가지로 구분된다. 수심이 비교적 얕은 유럽에서는 고정식이 도입되고 수심이 깊은 해역이 많은 일본에서는 부유식이 적합하다는 평을 받는다. 일본풍력발전협회(JWPA)는 고정식의 발전 가능 용량은 약 1억2800만㎾이며, 부유식의 경우 4억2400만㎾로 고정식의 3배가 되는 발전 가능 규모를 산출했다.

부유식 설비의 주요 사업자로 도다건설과 미쯔이 해양 개발 등이 주목을 받고 있다. 도다건설의 경우 비교적 다른 업체보다 일찍 개발에 착수했으며 원통형 구조물을 띄우는 Spar형을 생산하고 있다. 2009년에 원형의 1/10로 축소한 크기의 구조물의 해양에 띠우는 실증을 시작으로, 2013년에는 Spar형 설치를 통해 2000㎾ 급 풍차를 가동했다. 2030년까지 1000기 정도, 2050년까지 2만 기 정도의 풍차 설치를 목표로 하고 있다. 또한, 미쯔이 해양 개발은 2022년 3월까지 NEDO의 실증에 참여해 동양건설과 후루카와전공과 공동으로 연구 개발을 진

이전

이전 한국전력공사

한국전력공사 한국수력원자력(주)

한국수력원자력(주) 한국가스공사

한국가스공사 한국에너지공단

한국에너지공단 한국에너지정보문화재단

한국에너지정보문화재단 전력거래소

전력거래소 에너지경제연구원

에너지경제연구원 한국남동발전

한국남동발전 한국남부발전(주)

한국남부발전(주) 한국서부발전(주)

한국서부발전(주) 한국중부발전

한국중부발전 한국동서발전(주)

한국동서발전(주) H2KOREA

H2KOREA 산업통상자원부

산업통상자원부 한국에너지재단

한국에너지재단 기후위기대응에너지전환지방정부협의회

기후위기대응에너지전환지방정부협의회 탄소중립위원회

탄소중립위원회 한국지역난방공사

한국지역난방공사 다음

다음